Actualités

Bienvenue sur UNSA - SANEER

Syndicat Autonome National des Experts de l’éducation Routière

10 février 2013 : Brève - Déductions des frais réels, nouvelles mesures pour la déclaration des revenus 2012

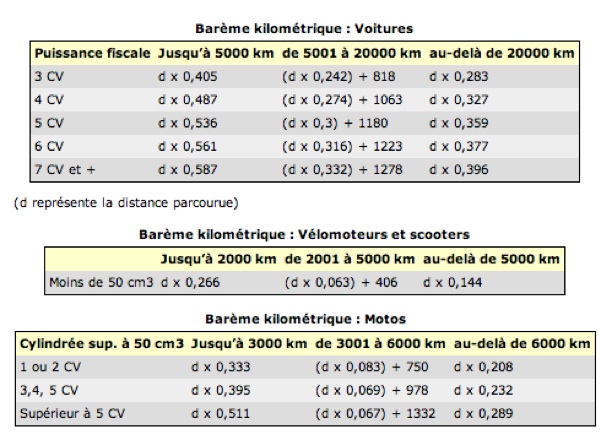

Traditionnellement le barème kilométrique comptait 11 tranches de puissance fiscale, la plus haute étant celle des voitures de 13 CV et plus. Pour l’impôt 2013 sur les revenus 2012, la puissance administrative du véhicule ne sera retenue que dans la limite maximale de 7 CV. Le barème sera donc identique pour les véhicules de 7 CV et ceux dont la puissance administrative est supérieure (8 CV et plus). LOI n° 2012-1509 du 29 décembre 2012 de finances pour 2013 - Article 6

La déduction des frais réels pour le trajet domicile-travail en voiture ne devra pas dépasser le montant admis pour un véhicule de 7 CV. De plus pour la deuxième année consécutive, ce barème n'est pas revalorisé en 2013 (pour l'évaluation de vos frais de voiture de 2012).

Le contribuable a la faculté de choisir entre déduction forfaitaire de 10 % de ses revenus et la déduction de ses frais professionnels réels. Dans ce dernier cas, il a la possibilité de prendre en compte les frais exposés pour son trajet domicile-travail selon deux modalités :

-

‣soit en totalisant ses dépenses pour leur montant réel s’il possède tous les justificatifs ;

-

‣soit, s’il est propriétaire du véhicule, en utilisant le barème kilométrique publié annuellement par l’administration.

Les contribuables choisissant de ne pas utiliser le barème kilométrique, les frais réels déductibles, autres que les frais de péage, de garage ou de parking et d’intérêts annuels afférents à l’achat à crédit du véhicule utilisé, ne pourront excéder le montant qui serait admis en application du barème kilométrique pour un véhicule de 7 CV.

LOI n° 2012-1509 du 29 décembre 2012 de finances pour 2013 Article 6

Avant le dernier alinéa du 3° du même article 83, sont insérés deux alinéas ainsi rédigés :

«Lorsque les bénéficiaires de traitements et salaires optent pour le régime des frais réels, l'évaluation des frais de déplacement, autres que les frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule utilisé, peut s'effectuer sur le fondement d'un barème forfaitaire fixé par arrêté du ministre chargé du budget en fonction de la puissance administrative du véhicule, retenue dans la limite maximale de sept chevaux, et de la distance annuelle parcourue.»

«Lorsque les bénéficiaires mentionnés au huitième alinéa du présent 3° ne font pas application dudit barème, les frais réels déductibles, autres que les frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule utilisé, ne peuvent excéder le montant qui serait admis en déduction en application du barème précité, à distance parcourue identique, pour un véhicule de la puissance administrative maximale retenue par le barème.»

dimanche 10 février 2013